实务 | 研发项目终止或失败如何享受加计扣除?

企业研发活动中,计入开发支出的资本化项目若研发失败,以前常见的会计处理是一次性转入研发费用科目,但按照权威机构最新解读,应对已资本化的开发支出每年做减值测试,损失则计入资产减值损失科目。这就带来企业所得税前如何加计扣除的问题:未在研发费用科目列支还能做加计扣除吗?何时申报又如何填写汇算清缴申报表呢?因此本文做了以下分析和探讨。

一、失败的研发活动所发生的研发费用可以享受加计扣除政策吗?

当然。《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》国家税务总局公告2017年第40号文中规定:

七、其他事项 (四)失败的研发活动所发生的研发费用可享受税前加计扣除政策。

二、失败的开发支出项目可以享受加计扣除政策吗?

文件明确的是“失败的研发活动所发生的研发费用”可享受税前加计扣除政策,那失败的开发支出呢?这又有什么区别呢?

我们先来看一下资本化研发活动如何会计处理:

《企业会计准则第6号——无形资产》及应用指南规定,企业研发项目研究阶段的支出,应当于发生时计入当期损益;开发阶段满足资本化五项条件的支出,应资本化待研发成功后确认为无形资产。

以医药行业上市公司为例,目前行业内对研发项目资本化常用的处理方法是:对于需要临床试验的药品研发项目,药品研发进入III期临床试验前的所有研发支出被定为研究阶段支出,将在发生当期计入损益;药品研发进入III期临床试验后的研发支出被定义为开发阶段支出,经评估满足资本化条件时,计入报表开发支出科目,并在研究开发项目达到预定用途时,结转确认为无形资产。

而对于企业研发项目已进入资本化阶段,项目因故终止(即研发失败),已资本化的开发支出如何处理?《企业会计准则第6号——无形资产》及应用指南没有明确规定。

以前常见的会计处理方法是将这部分开发支出一次性结转到当期的研发费用里:

借:研发费用

贷:开发支出

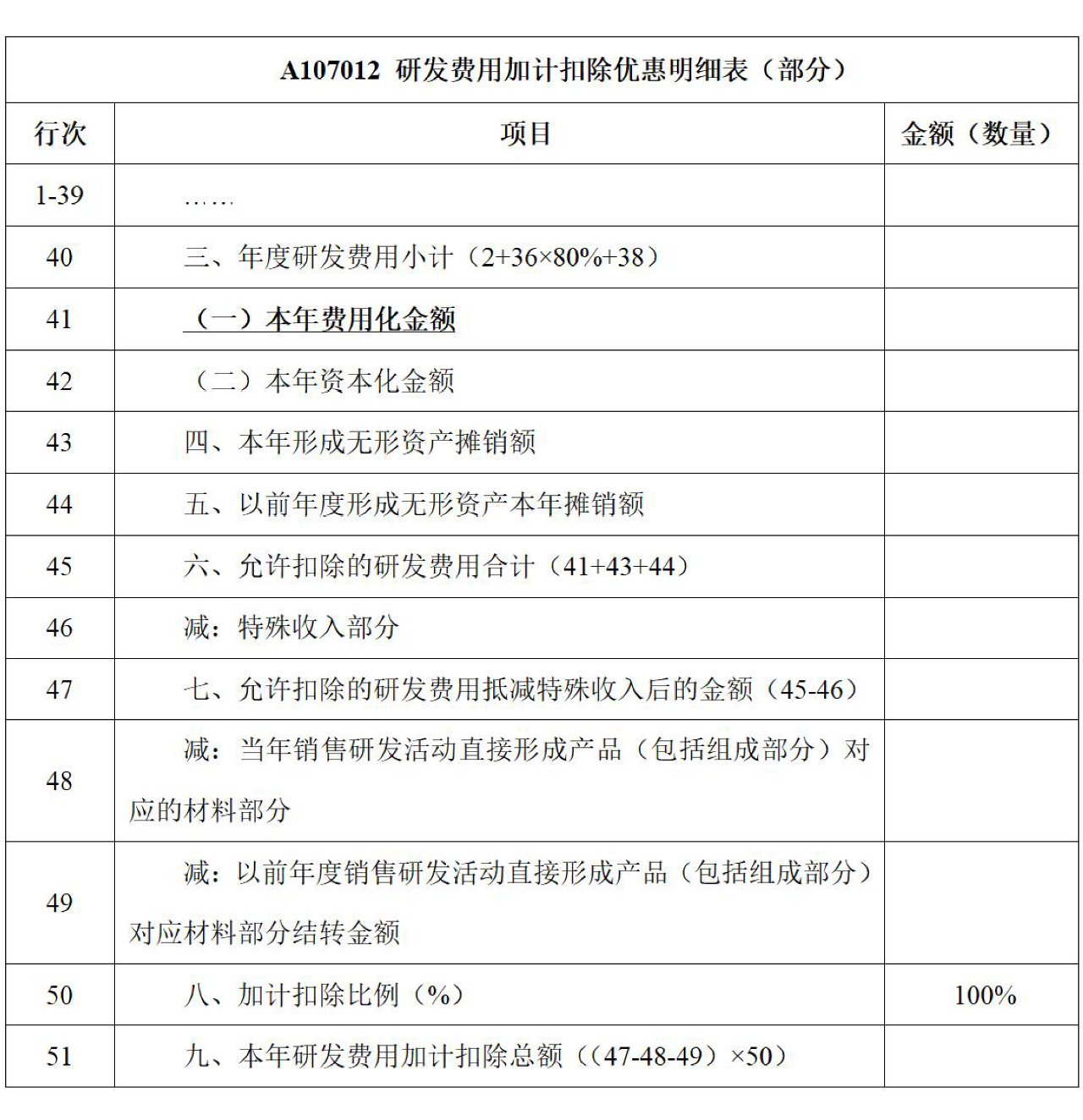

这种情况企业在当期申报研发费用税前加计扣除,此时,申报表加计扣除研发费用会在利润表研发费用账载金额的基础上进行相应剔除,年度所得税汇算清缴《A107012研发费用加计扣除优惠明细表》中填列的“本年费用化金额”≤《A104000期间费用明细表》中管理费用填列的“第十九、研究费用”金额,逻辑一致。

但已资本化的开发支出究竟如何会计处理上海证券交易所会计监管动态 2021 年第 4 期对此处理如下:

案例:

A公司为医药企业,同时开展多个新药研发项目,按项目分别进行核算。A公司对研发支出的会计处理为:各项目研发阶段的支出在发生时计入当期损益,仅将其中满足五项资本化条件的开发阶段支出予以资本化。20X1年,A公司管理层对研发项目进行梳理,考虑市场前景、投入资源等因素,终止了部分在研项目,并将这些终止项目以前年度已资本化确认的开发支出全部转出并确认为当期研发费用。研发项目终止时,以前年度已资本化确认的开发支出能否计入当期研发费用?

分析:

根据《企业会计准则第6号-无形资产》及应用指南,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益,开发阶段满足资本化五项条件的支出确认为无形资产。无形资产的减值,应当按照《企业会计准则第8号-资产减值》处理。

本案例中,首先需判断以前年度已资本化的开发支出是否满足无形资产准则规定的五项条件。如果实际上在以前年度未满足资本化条件,则以前年度确认开发支出的会计处理存在差错,应按照《企业会计准则第28号-会计政策、会计估计变更和差错更正》的相关规定进行差错更正处理。

其次,如果A公司以前年度资本化的会计处理不存在差错的,则应按照无形资产后续计量的相关规定考虑。对于尚未达到可使用状态的无形资产,由于其价值通常具有较大的不确定性,应每年进行减值测试。因此,A公司应进一步判断以前年度计提的减值是否充分。项目终止的决定虽然在20X1年做出,但若以前年度已经发生减值,则应按照会计差错更正追溯调整以前年度对开发支出计提的减值,相关损失计入“资产减值损失”项目。

如果以前年度资本化和减值的会计处理均不存在差错.20X1年A公司决定终止部分在研项目很可能表明这些项目在20X1年发生了减值,相关损失同样应计入当期资产减值损失,而非转出后计入研发费用。

综上所述,A公司以前年度已资本化的开发支出,不属于当年度所发生的开发阶段支出,计入当期研发费用是不恰当的。

根据上交所的明确答复,已资本化的开发支出研发失败需要计提资产减值准备, 而非直接一次性计入当期研发费用。这样会计处理就会产生以下问题:

1、企业何时申报该部分研发支出的加计扣除?

2、企业如何填列《A107012 研发费用加计扣除优惠明细表》?

首先,我们讨论一下企业应该何时申报该部分研发支出的加计扣除?

企业计提资产减值准备,由于是或有支出,不符合确定性原则,因此不得在所得税税前扣除,这部分时间性差异会在《A105000纳税调整项目明细表》中“三、资产类调整项目(二)资产减值准备金”做纳税调整增加,待处置资产结转“减值准备”备抵科目,即资产损失真正发生时,判断其是否符合企业资产损失税前扣除的相关规定,在《A105090 资产损失税前扣除及纳税调整明细表》申报填列。

参照上述原则,资本化项目终止决定年度资产损失尚未实现,待真正处置该资本化项目时申报资产损失,同时申报该部分研发支出加计扣除。

资本化项目终止决定年度会计处理:

借:资产减值损失

贷:开发支出减值准备

资产损失真正实现年度会计处理:

借:资产处置损益

开发支出减值准备

贷:开发支出

若如上所述,在资产损失实现年度申报填列该部分加计扣除:

1)资本化项目终止决定年度在前,资产损失真正实现年度在后,申报资产损失时该部分资产减值不会影响当年度利润表的金额,企业所得税汇算清缴表填列的时候就会产生会税差;

2)即使资本化项目终止决定年度和损失真正实现年度为同一年,该部分损益会计核算在“资产减值损失”科目,未计入当年度“研发费用”,税局申报系统也会产生会税差。

以上两种情形都会造成《A107012研发费用加计扣除优惠明细表》中填列的“本年费用化金额”>《A104000期间费用明细表》中管理费用填列的“第十九、研究费用”金额,系统可能会报异常或者无法填列。

对此笔者的建议是,提前与主管税务机关沟通将该事项,在如何申报上达成一致,同时企业需要留存备查好资本化项目处置损失税前列支的相关资料。

No comments yet. Start a new discussion.